2024年、NISA制度が大幅に変更となり新NISAが始まりました。2023年までのNISA制度(旧NISA)は、他の制度(iDeCo・企業型DC)と比較されてきましたが、これからは「新NISA一択!」と言えるくらいの神改正となりました。

この記事ではファイナンシャルプランナーの視点から、旧NISAとの制度変更の内容や、よく耳にするiDeCoや企業型DCとの違いなど、新NISAについて徹底解説します。

2024年旧NISAから新NISAへ。変更点を5つ紹介

①年間投資上限額の増額

新NISAでは、年間投資上限額が360万円(つみたて投資枠120万円+成長投資枠240万円)になりました。

旧NISAでは、年間投資上限額はつみたてNISAで40万円、一般NISAで120万円でしたので、大幅な増額となりました。

②つみたて投資枠と成長投資枠の併用が可能

新NISAでは、つみたて投資枠と成長投資枠を併用することができます。

旧NISAでは、つみたてNISA又は一般NISAのどちらか一方の選択制でした。

投資枠だけでなく、投資先の選択肢も広がりました。

③非課税期間が無期限

新NISAでは、非課税期間が無期限になりました。

旧NISAでは、つみたてNISAで最大20年、一般NISAで最大5年でした。

非課税期間が無期限になるということは、新NISAの投資枠を利用した投資に対しては、いくら利益が出ても税金が課税されないということ。若い世代ほど、早く始めれば始めるほど、税制上大きなメリットを享受できます。

④生涯非課税限度額の設定

新NISAでは、つみ立て投資枠で1800万円(うち、成長投資枠として1200万円まで利用可能)の生涯非課税限度額が設定されました。また、新NISAの投資枠を利用して購入した投資信託等を売却した場合、その購入価格分の投資枠が翌年以降復活することになりました。

旧NISAでは、こういった制度はありませんでした。

投資スピードに関わらず生涯投資できる枠が確保されたため、長期的な投資計画を立てやすくなりました。

少しわかりにくいので具体例を挙げてみます。

具体例1:最速で投資枠を埋めたい場合

年間投資上限額(つみたて投資枠120万円+成長投資枠240万円)と生涯非課税限度額1800万円から、最短5年で新NISAの投資枠を埋めることができます。

年360万円(つみたて投資枠120万円+成長投資枠240万円)×5年=1800万円

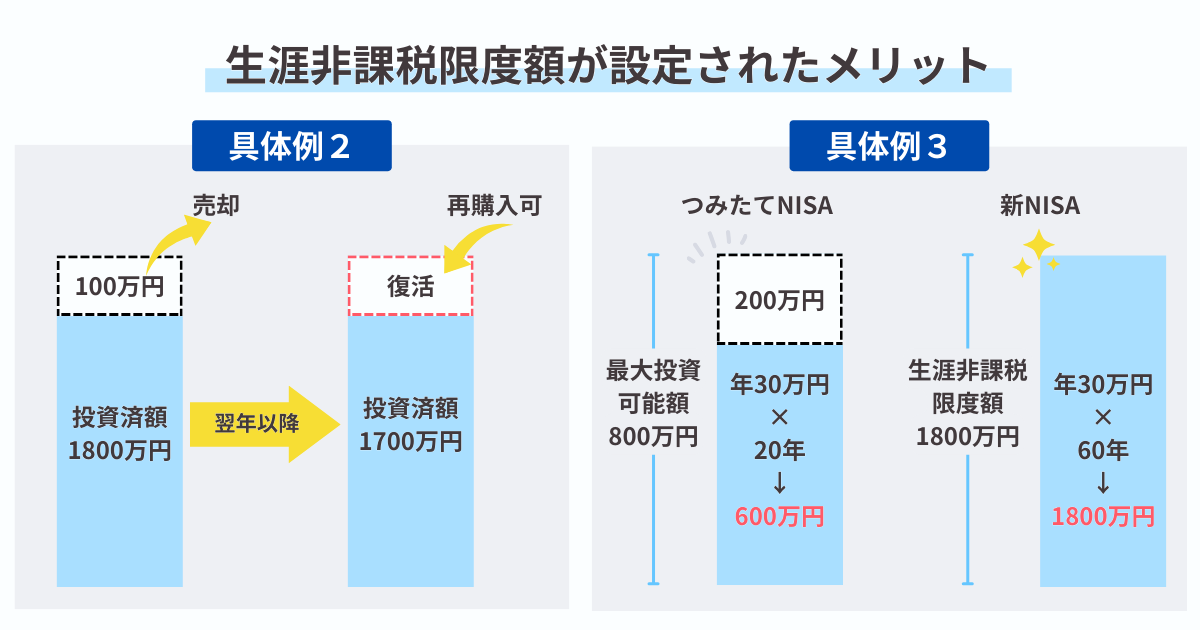

具体例2:具体例1のように5年で投資枠を埋めたのち、成長投資枠で投資した株式100万円分を売却した場合

売却の翌年度以降、100万円分の成長投資枠が復活するため、復活した新NISAの投資枠を利用して、再度100万円分の投資が可能になります。

具体例3:つみたて投資枠に毎年30万円分ずつ投資する場合

最大60年間、新NISAを利用して投資することができます(30万円×60年=1800万円)。

旧NISAの場合、年間投資上限額を下回っても、余った枠を翌年以降に繰り越すことはできません。旧NISAのつみたてNISAで毎年30万円分ずつ投資した場合、最大800万円の投資が可能であっても、600万円分の投資しかできませんでした。

自分に合ったペースで投資枠を埋められるようになった点が、新NISA最大のメリットと言えます。

⑤新NISAと旧NISAは別口座

新NISA開始後も、旧NISAのつみたてNISA口座や一般NISA口座はそのまま維持されます。旧NISA口座を利用して新規投資はできませんが、非課税期間はそのままですし、新NISAの投資枠にもカウントされません。

新NISAとiDeCoや企業型DCの違い

新NISAの登場によるiDeCoの立ち位置の変化

iDeCo(イデコ)とは、「個人型確定拠出年金」の略称で、節税しながら将来のための資産形成ができる国の制度です。

旧NISA制度の元では、以下のようなメリットがありました。個人事業主の場合、特に入金力という点で、とても優れた制度でした。しかし、新NISAの登場により、これらのメリットはほぼ失われました。新NISAの投資枠1800万円を埋められるのでなければ、新規でiDeCoを開始する必要はないでしょう。

- 掛金が全額所得控除の対象となる

- 運用収益が非課税となる

- 老齢給付金も控除の対象となる

- 入金力が優れている(個人事業主で月68,000円(年間816,000円))

新NISAにはない企業型DCのメリット

企業型DCとは、「企業型確定拠出年金」の略称で、加入者が定められた掛金を拠出し、自選の投資プランで資金を運用する年金制度です。

企業型DCのうち「選択制」は、単に減税となるだけではなく、社会保険料の負担軽減効果が期待できます。その点において、企業型DCは新NISAよりも優れていると言えます。また、その他の点についても、iDeCoよりも企業型DC(選択制)の方が圧倒的に優れています。厚生年金保険加入者は、新NISAの次に企業型DC(選択制)がオススメです。

企業型DCについての詳細は、こちらの記事を参考にしてください。

新NISAは2024年から新たに始まった制度です。制度の概要は把握できても、実際にどうすればわからないという方も多いはず。当社では中立の立場から、新NISAを利用した投資についてもアドバイスしております。まずはお気軽にご相談ください。