保険相談におけるファイナンシャルプランナー(FP)の役割は、単に保険商品を提案することにとどまりません。FPは、あなたの財務状況を総合的に分析し、ライフプランに基づいた保険の選択、投資の提案、税金対策を含めたアドバイスを行います。

この記事では、FPに保険相談するメリット、FPを選ぶ際のポイント、保険相談の流れ、そしてFPが提供するサービスの範囲についてお伝えします。ぜひ参考にしてください。

FP(ファイナンシャルプランナー)とは

FP(ファイナンシャルプランナー)は「お金のプロ」です。保険、投資、税金、退職計画など、幅広い分野にわたる知識を持っています。クライアントが自分の財務目標を達成できるようサポートすることが目的なので、保険相談だけでなく長期的な将来設計を立てる相談もできます。

例えば、「家を買いたい」「子どもを大学に行かせたい」「安心して老後を過ごしたい」といった、あなたの夢や目標を叶えるための具体的な目標を設定してくれるでしょう。

FPに保険相談するメリット

FPに相談するメリットを2つお伝えします。

ライフプランとあわせて相談できる

保険を選ぶ際、あなたの人生計画や目標とあわせて考えることが重要です。

FPは相談者の年収、家族構成、生活費、教育費などから将来必要になる資金を算出します。その上で、必要な保険金額を決定し、毎月支払える保険料から適した保険商品を提案します。

保険の代理店業務も行っているFPであれば、成約まで手続きしてくれるでしょう。ただし、不要な保険を販売される可能性もあるためFPを選ぶ際は注意が必要です。

税金対策も相談できる

FPは税金の知識も豊富なので、税金対策の相談も可能です。

相続税対策や、生命保険料控除額の最大化などの理由で保険への加入を検討する場合があります。保険は商品内容が複雑で、相続や税金も制度内容の理解が難しいことから、税金対策については専門家に相談することをおすすめします。

また、個人事業主であれば「小規模企業共済」や「確定拠出年金」などの相談も行えます。その他、税制優遇が受けられる制度なども提案してくれる場合があります。

FP選びで注意すべき3つのポイント

良いFPを選ぶためのポイントを3つお伝えします。

FPの勧誘に警戒心をもつ

無料のFP相談に気を付ける

知識と経験が豊富なFPを選ぶ

FPの勧誘に警戒心をもつ

保険や投資商品を積極的に勧めるFPがいますが、すべての提案があなたのニーズに合っているとは限りません。FPを選ぶ際には、提案される商品が本当に自身のライフプランに合っているかどうかをしっかりと考えましょう。

自分の目的に合わない不要な商品を勧められた場合は、そのFPとの関係を見直すことも大切です。

無料のFP相談に気を付ける

無料のFP相談は魅力的ですが、保険会社や不動産会社と提携して相談会を開催しているFPもいます。このようなFPは、提携先の商品を推める可能性があるため、アドバイスが完全に中立的とは限りません。

無料相談を利用する場合は、FPの提案があなたの将来の計画に本当に必要なものかどうかを慎重に判断しましょう。

有料のサービスを利用することで、中立的な立場からアドバイスしてもらえる可能性が上がります。不安な場合は無料のお試しサービスなどを利用し、信頼できる相手だと判断した上で依頼するようにしてください。

知識と経験が豊富なFPを選ぶ

FPは、資格を所持していなくてもFPとして業務を行うことができます。そのため、十分な知識と経験を持つFPを選ぶことが重要です。

相談する際は、FPが得意とする専門分野やこれまでの経験、所持している資格を確認しましょう。口コミやレビューの評価があればぜひ参考にしてください。誠実な人柄も大切なポイントです。

不要な保険や不動産などの販売提案をされたくない場合は、商品を販売していないFPを頼ることをおすすめします。

FPによる保険相談の流れ

FPへ相談することに抵抗を感じる人もいるでしょう。イメージしやすいよう相談の流れや注意点をお伝えします。

FPとの面談を予約する方法

FP相談に必要な準備と注意点

保険の見直しの必要性とタイミング

FPとの面談を予約する方法

①相談するFPを探す

②電話やLINEなどで連絡する

③事前準備

④相談

まず、相談するFPを探しましょう。FPによって得意な分野や料金が異なるので、相談したい内容を決めてから選んでください。最近はオンライン相談も可能なのでインターネットで検索する方法もありますが、日本FP協会から申し込むことで資格を持つFPへ相談することが可能です。

ただし、料金設定はFPが独自に決定しており、保険や投資信託の販売を行っているFPもいます。具体的な料金を知りたい場合は、FPへ申し込む前によく確認しておきましょう。

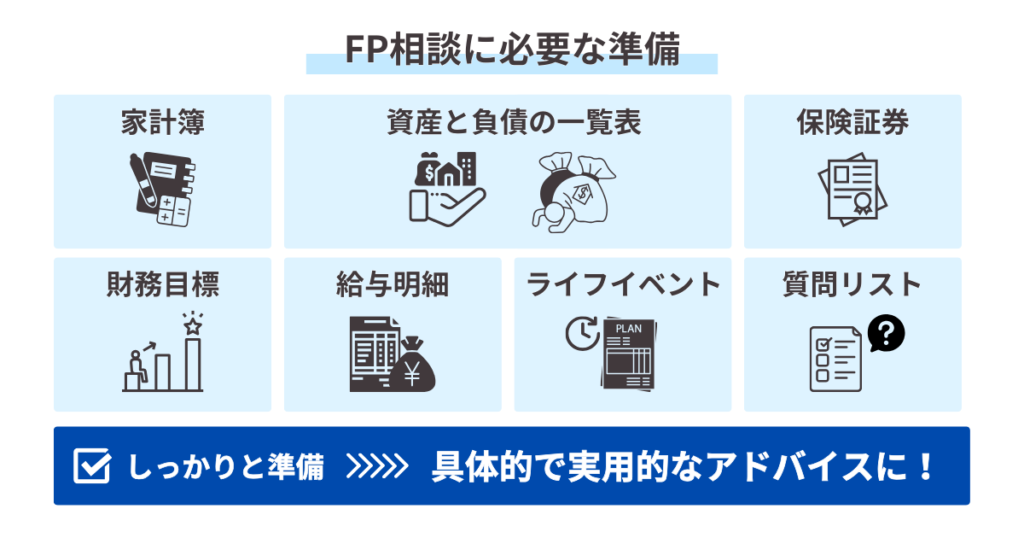

FP相談に必要な準備と注意点

FPへの相談は、事前準備が非常に重要です。相談時間が決まっている場合が多いため、しっかりと準備をすることでより具体的で実用的なアドバイスを得ることができます。

可能な範囲で以下の書類を準備しておきましょう。

家計の財務状況が詳細にわかるほど、具体的なライフプランを設計してもらえます。

目標は「短期目標」と「長期目標」で分けておきましょう。子供の教育費や老後生活費など、使うタイミングに応じた貯蓄計画が効果的です。

全てを用意することは難しいと思うので、相談するFPが決まったら必要な書類を確認してください。すでに質問したい内容が決まっているなら、伝えた上で必要なものを確認するとスムーズにアドバイスを受けられます。

保険の見直しの必要性とタイミング

ライフイベントの変化や市場の動向に応じて、定期的な保険の見直しが必要です。

家族構成の変化…結婚・離婚・出産・家族の死亡

経済状況の変化…収入の増減・転職・退職

保険内容の変化…最新の治療に適さなくなった・必要な医療費が変わった

時代と共に必要な保険も変わり続けます。いざという時に保険が使えなければ、せっかく加入していた意味がありません。

また、最近は貯蓄性の保険から投資に切り替える人も増えています。必要な保険と不要な保険を見定め、貯蓄方法についてもあわせて考える必要があるでしょう。

ライフプランとは何か

ライフプランとは、個人や家族の将来の目標や夢を実現するための財務計画です。老後の生活、教育資金、住宅資金など、様々なライフイベントに対する計画を立てることで将来への不安を減らすことができます。

FPによるライフプランの設計とシミュレーション

FPは、クライアントの希望や目標を理解し、それに基づいたライフプランを設計します。現状と理想的な未来をヒアリングし、目標達成に必要な資金計画をシミュレーションすることで、どのような準備をすべきかが明らかになります。

例えば、あなたが退職後に世界一周旅行を計画している場合、FPはその夢を実現するために必要な貯蓄額を計算し、適切な貯蓄計画や投資戦略を提案します。漠然とした夢への実現性がはっきりすることで、今から着実に行動することができるでしょう。

貯蓄計画には時間が必要です。なるべく早く相談することで、実現性が高まります。

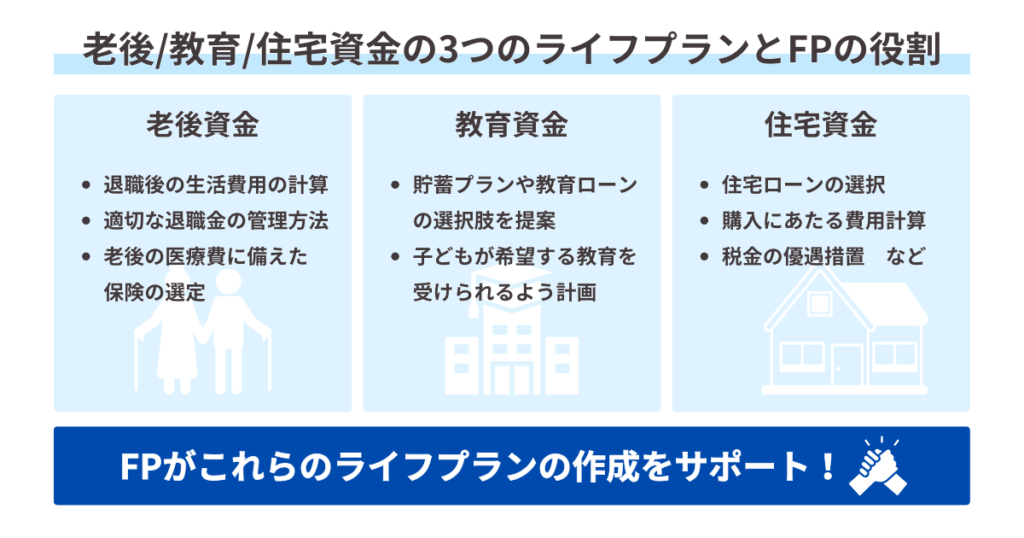

老後、教育資金、住宅資金の3つのライフプランとFPの役割

FPはライフイベントに応じたライフプラン設計を行います。具体的に3つのライフプランを見てみましょう。

<老後のライフプラン>

安心して退職生活を送れるように、退職後の生活費用の計算、適切な退職金の管理方法、老後の医療費に備えた保険の選定などをサポートします。

<教育資金のライフプラン>

教育資金が必要なタイミングに合わせた貯蓄プランや教育ローンの選択肢を提案し、子どもが希望する教育を受けられるように計画を立てます。

<住宅資金のライフプラン>

住宅ローンの選択、購入にあたっての費用計算、税金の優遇措置など、家を購入するための総合的な計画を提供します。

これらは費用も大きく、ひとりで計画することは難しいです。すべて同時に考えることができる人は少ないでしょう。FPに相談すれば、分かりやすく表にしてくれます。

貯蓄に効果的な「節約」も、目標が決まる前と後では取り組み方が変わります。目標が明確になることで、家族全員が節約に対して協力的になる場合も多いです。ライフプランという人生の「設計図」を手に入れて、お金に対する不安を払拭しましょう。

FPに相談できる金融分野

FPに相談できる主な金融分野をいくつか紹介するので、相談前に質問を考える際に参考にしてください。

保険

生命保険、医療保険、がん保険、介護保険など、個人や家族を守るための選択に関するアドバイス。

既契約の保険内容の評価や、ライフステージの変化に伴う保険の見直し。

貯蓄/投資

短期・中期・長期の財務目標に合わせた貯蓄戦略の立案。

株式、債券、投資信託など、様々な投資商品に関するアドバイス。リスク管理やポートフォリオの最適化、NISA制度に関する相談。

老後生活設計

退職後の生活資金計画、年金受給戦略、福祉施設への入所や在宅介護に関する費用のアドバイス。

個人年金保険や私的年金に関する相談。

税金対策

税金負担を軽減するための戦略立案。贈与税や相続税対策など。

不動産

住宅ローンの選択、購入時の費用計算、税制優遇措置についてのアドバイス。

事業性の場合は収益物件の選定、リスク管理、税務上の考慮事項など。

教育資金計画

子どもの教育費用の準備と管理に関する計画。教育ローンや節税対象の教育費用貯蓄についての相談。

相続計画

相続税対策、遺言書の作成、終活などに関するアドバイス。

複数の資格を備えたFPや、異なる職業を経験したFPも多くいます。自分の悩みに合ったFPを選ぶことで、更に多くの相談ができるでしょう。

FP資格取得者と非取得者の比較

ファイナンシャルプランナーの中には、FPの資格を持つプランナーと持たないプランナーがいます。

実務上、資格の有無は問題ありませんが、資格を持つプランナーは公式の試験を通じて一定レベル以上の知識と専門性を証明しています。

資格の有無は、FPが提供するサービスの質を判断するための一つの指標になります。特に、1級ファイナンシャル・プランニング技能士の資格を持つFPは、専門的な知識と経験を備えている場合が多いです。

FPのコンサルティングと保険会社の対応の違い

FPはクライアントのニーズを最優先に考え、独立した立場から最適なアドバイスを提供します。これに対して、保険会社は自社の商品を中心に提案するため、選択肢が限定的です。

例えば、保険の見直しを相談した場合、FPはクライアントの財務状況や将来の目標を総合的に判断し、複数の保険会社から最適な保険商品を選ぶことができます。また、FPは保険だけでなく、貯蓄や投資、税務計画など、あらゆる面からアドバイスを行えます。

保険会社に相談した場合、保険契約手続きまで一貫してできることがメリットですが、そもそも保険が必要かの判断も必要になるためFPに相談する方が良いでしょう。

まとめ

ファイナンシャルプランナー(FP)への相談は、単に保険内容を見直すだけではなく、ライフプランを計画する上で非常に重要です。独立した立場から最適なアドバイスを提供してくれるので、ライフプランに合った保険選択、投資提案、税務対策まで幅広い相談ができます。

ただし、不要な保険や投資商品をすすめてくるFPには注意が必要です。相談を始める前に、FP選びのポイントを理解し、安心して相談できるパートナーを見つけましょう。

FPへ相談することで、理想のライフプランを実現する確実性が高まります。保険を販売しないFP、老後生活に強いFPをお探しの場合は以下のリンクよりご相談ください。充実した人生を送るため、全力でお手伝いさせていただきます。