新NISA制度が始まり、投資への関心が高まっています。中でも「投資信託」の購入は、多くの初心者投資家にとって第一歩となる投資手段です。このブログでは、投資信託の特徴や選ぶ際の注意点をお伝えしますので、これから投資を始める方はぜひ参考にしてください。

初心者が投資を始める手順

<投資信託を始める手順>

①証券口座を開設する

②購入する投資信託や株式を選択する

③購入する

投資をするためには、証券口座を開設する必要があります。

銀行の窓口で購入する場合も最初は投資信託の利用申込が必要です。

3つのステップの中で「②購入する投資信託や株式を選択する」は初心者に難しく感じるでしょう。選択するためには、株式や投資信託の知識が必要だからです。

つまり、ステップ③の前までにどこかで投資について学ぶタイミングが発生します。

運用するのは、あなたの大切なお金です。勉強が苦手な方も、投資の基礎知識を身に着けてから行うことをおすすめします。

投資信託とは?

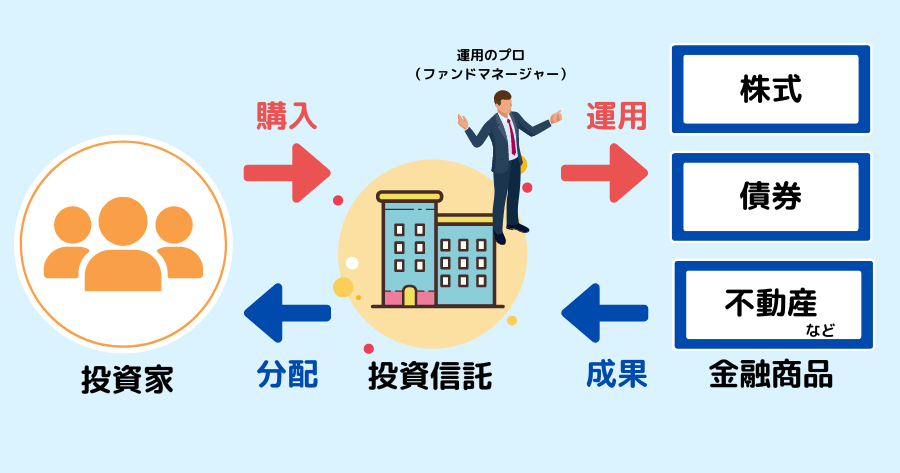

投資信託(ファンド)とは、多くの投資家から資金を集め、その大きな資金を一つにまとめて、運用の専門家によって株式や債券などに投資される金融商品です。

専門家が運用を行ってくれるため、自分で株や債券を選ぶ必要がなく「投資の入門」として適しています。

運用によって得られた収益は、それぞれの投資家が出資した額に応じて分配されます。つまり、投資家は自分が投じた資金の割合に基づいて、運用から生じる利益や損失を受け取ります。

投資信託の基本

投資信託は株や債券などに投資する商品です。そのため、預金とは異なり元本が保証されている金融商品ではありません。

運用成績は景気の動向などによって変動するため、投資の運用成績が良ければ利益が得られますが、投資した金額を下回り損をする場合もあります。

投資信託の種類

投資信託はそれぞれ、商品(ファンド)に特徴があります。ファンドを選ぶ際は、目論見書などを利用し「どの国の、何に、どれくらい投資する商品か」を確認しましょう。

以下に3つ例をあげます。

①グローバル株式型投資信託

世界中の株式市場に分散投資することで、国際的な成長を狙うタイプのファンドです。

②債券インデックスファンド

国内外の債券に特化して投資するタイプのファンドで、相対的に低リスクとされます。

③バランス型投資信託

株式や債券など、複数の資産クラスに分散投資することで、リスクとリターンのバランスを取るタイプのファンドです。

他にも様々な特徴を持ったファンドがあります。投資を始める目的を明確にし、自分のニーズに合った商品を選ぶことが大切です。

投資信託の選び方

ファンドは投資の目的やリスク許容度に応じて選びます。

投資商品には、リスクの大きいものと小さいものがあります。ここでいうリスクとは「危険度」ではなく、値動きの大きさのことです。

リスクの高いファンドは大きな値上がりが期待できますが、それと同時に値下がり幅も大きいです。そのため、将来使う予定があるお金を投資する場合は値下がり時に備える必要があります。

商品の特徴は「目論見書(もくろみしょ)」を見て確認しましょう。現在の運用状況や、ファンドが目指している運用方針が分かります。

「得したい!」という気持ちから、過剰な投資を行わないよう投資額の設定はしっかり行うことが重要です。

投資する金額を決める時に留意すべきことは?

「自分のリスク許容度に合った投資額」とはどのように考えれば良いのでしょうか。投資する金額を決める時に留意すべき点を3つ紹介します。

少額での投資から始める

特に初心者の方は、市場の動きに慣れてリスク許容度を把握するため、少額から投資を始めることをおすすめします。

投資は、価格が上昇することもあれば下落することもあります。初心者は価格の変動に敏感になりがちで、特に下落時には不安に駆られやすく、早急に投資を手放してしまうことがあります。これを「狼狽売り」といい、初心者にありがちな損失を確定させてしまう行為です。

また、一定額を毎月積み立てることで、価格が高いときは少ない数量を、価格が低いときは多くの数量を購入できます。これにより、投資の平均単価を抑えることができ、市場の短期的な変動リスクを減らす効果が期待できるでしょう。この投資法を「ドルコスト平均法」といいます。

少額から始めて市場の動きに慣れ、まずは自分のリスク許容度を把握することが大切です。

長期運用に向けた資金の管理を行う

投資には複利の効果が期待できるため、長期的な運用を前提に運用し値上がりを期待しましょう。

長期投資の大きな利点は複利効果です。再投資された利益が時間の経過とともに資産を増やす力を持ちます。特に、市場全体の動きに追従する指数型投資信託は、個別株の変動リスクを低減させ、安定した資産成長への道を開きます。

一方で、短期間の運用は運に左右されやすく、投資に関する深い知識や経験が求められます。余裕資金のみを投資に充てることで、急な解約を避け長期的な運用が可能になるでしょう。

リスクを適切に管理する

自分のリスク許容度を理解し、それに基づいて資金を配分することが重要です。

市場は予測不可能な動きをすることがあり、特に短期的な投資では「高リスク・高リターン」の状況が多く発生します。そのため、投資のリスクを事前に理解し、自分が受け入れられる範囲の投資額で運用することが重要です。

また、リスクは投資する商品によっても異なります。例えば「国債」は比較的、安全性の高い金融資産と言われています。一方、「個別株」や「暗号資産」は短期間で価格が大きく変わる可能性がある金融資産です。

リスクを適切に管理することで、不安定な市場環境においても資産を守り、賢く増やすことが可能になります。

これらを踏まえ、「少額・長期・分散」を基本とした「積立投資」が理想的です。自分や家族の目標とリスク許容度に合わせた金額で投資を行い、豊かな生活への第一歩にしましょう。

投資信託口座の選び方

投資は知識だけでなく経験も必要です。投資を始める場合は、まず投資用の口座を開設する必要があります。

ネット型証券会社を利用するメリットとデメリット

| メリット | デメリット |

|---|---|

| 手数料が安い 自宅で操作が完結できる 好きな時間に手続きできる | 実店舗がない 担当者からアドバイスを受けられない PCやスマホ操作に慣れる必要がある |

ネット型証券会社は店舗が無いため、店舗維持費や人件費がかかりません。そのため、実店舗のある銀行や証券会社と比べると手数料が安いです。

また、自宅で操作が完結するため、好きなタイミングで売買を行えます。店舗の窓口は営業時間が決まっているうえ、仕事や家事・育児に忙しい方には嬉しいですね。

ただし、手続きはすべてPCやスマホで自分で行います。機器の操作に慣れていない方は、操作方法から確認する必要があります。どうしても対面で相談したい方は、まず店舗へ行き、手数料や条件をネット証券と比較してから決断するのが良いです。

NISAを活用した投資信託

新NISA制度を利用して投資を行うと、一人あたり1,800万円まで非課税保有限度枠の利用が可能です。

年間投資額は「つみたて投資枠」で年間120万円、「成長投資枠」で年間240万円の合計360万円です。少し前に「老後は年金とは別に2,000万円必要」というニュースが話題になりましたが、枠の利用額と利益で用意ができそうですね。

新NISA制度の詳細は、以下の記事を参考にしてください。

投資信託の売却と資産の運用

投資信託は基本的に、売却した際は即日現金化できません。

特に、海外の株式や債券がポートフォリオに入っている場合は、1週間程度の期間が必要です。資金が必要な際は早めに手続きするよう注意してください。

現金化までにかかる日数は各商品の「目論見書」に書かれています。購入前に確認し、不測の事態にも対応できるよう準備しておくことが大切です。

はじめての投資はネット証券で投資信託を選んでみよう

投資には、適切な知識と経験が必要です。特に初心者の方は、投資の世界に慣れるまで時間がかかるかもしれません。勉強が苦手な方も、自分の大切な財産を守るため継続して学びましょう。

また、投資を始めるにあたって一人で判断するのが難しい場合や、より確かな知識を得たい時には、ファイナンシャルプランナーへ相談してみてください。

長期的な資産運用を行う場合、今後必要な教育費用や住宅購入費などを計算する必要があります。ファイナンシャルプランナーは将来設計をふまえた投資計画を立ててくれるだけでなく、税制優遇制度の活用やリスク管理、資産形成などの総合的な相談もできます。

投資は自分の将来を明るくするための大切な一歩です。しっかりとした準備とサポートを得て、賢く投資を始めましょう。もしご不明な点や不安な点があれば、ぜひファイナンシャルプランナーにご相談ください。