最近、日本銀行が政策金利を引き上げましたね。「金利があがるとローンの返済額があがるって本当?」と不安を感じている人も多いでしょう。月々の返済額が増えると、家計の負担が重くなります。この記事では、自分の借りているローンは金利上昇の影響をうけるのか、負担を減らすにはどうすれば良いのかを初心者向けにわかりやすく解説します。これから借入を考えている人も、ぜひ参考にしてください。

金利上昇が生活に与える影響

金利が上がると、私たちの生活に次のような影響があります。

✅ローン(借入金)の返済額が増える

✅銀行預金の利息がふえる

「政策金利の引き上げ」による影響はさまざまですが、今回は銀行の金利について解説します。

銀行に預けているお金の利息が増えるのは嬉しいですよね。一方で、預金の金利があがると、借入の金利もあがります。つまり、住宅ローンや自動車ローンなどの支払額が増えて、家計への負担が大きくなってしまうのです。

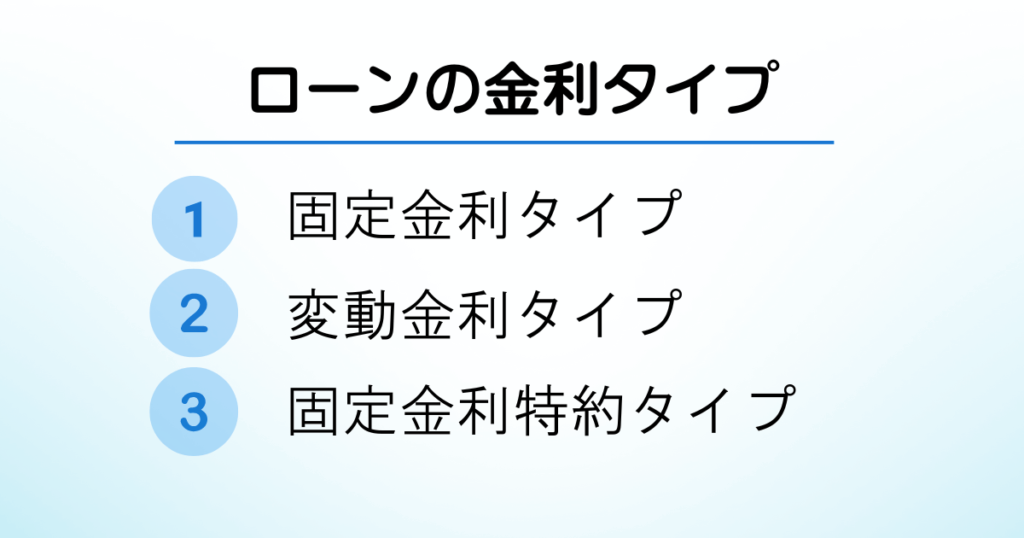

ただし、借入中のローンすべてに影響があるわけではありません。まずは契約しているローンが「固定金利」か「変動金利」かを確認してください。

あなたのローン金利は大丈夫?3つのタイプを確認しよう!

ローンの金利タイプによって、金利上昇の影響を受けるかがわかります。

✅固定金利タイプ

✅変動金利タイプ

✅固定金利特約(固定金利選択型)タイプ

固定金利タイプ

固定金利のローンは、契約時の利率が完済するまで続くタイプです。返済中に同商品の金利が変更されても、返済額は変わりません。

安定した返済が可能なため家計管理がしやすく、インフレに強い点がメリットです。ただし、変動金利よりも金利が高めに設定されていることが多いため、契約時は慎重に検討しましょう。

住宅ローンでは住宅金融支援機構の「フラット35」などがこれにあたります。

変動金利

変動金利のローンは、一定期間ごとに金利が見直されるため、金利が上昇すると返済額が増えるリスクがあります。一方で、金利が低い時は固定金利よりも総支払額をおさえられる可能性があります。

特に、短期間で完済できる人や、将来的に金利が下がると考えている人にはメリットが大きいタイプです。利率が変わるタイミングは契約内容によって異なるため、借入額が大きい場合は、借りる前に金融機関やカード会社で確認しておきましょう。

固定金利特約(固定金利選択型)

固定金利特約は、一定期間だけ金利を固定するタイプのローンです。期間終了後は再び固定金利を選択するか、変動金利へ移行するかを選べます。

固定金利よりも低い利率で借りられ、短期間なら金利上昇の影響を抑えられるのがメリットです。しかし、期間終了時の金利が不透明で、返済が大幅にあがる可能性があるため注意が必要です。

特に住宅ローンは借入額が大きいため金利上昇の影響が顕著です。他行への借り換えや、金利引き下げ交渉を検討している場合は、更新日の2~3カ月前から準備し、金融機関へ相談しましょう。ギリギリにで手続きをすると、固定期間が終わり、変動金利に移行した際に金利が上昇してしまうリスクがあります。

まずは、固定期間の終了時期を確認し、計画的に対応しましょう。

返済額が増えたらどうすればいい?3つの対策を紹介

「借りているローンの返済額が増えてしまう!」と不安な方に、3つの対策を紹介します。

①ローンの借り換え・繰り上げ返済

金利の上昇が続くと予想される場合は、固定金利への借り換えや、利率の低い他行のローンを検討すると良いでしょう。固定金利は変動金利よりも高めに設定されていることが多いため、決断する際は総返済額を比較するのがポイントです。

また、まとまった資金がある場合は、一部または全額を前倒しで返済する「繰り上げ返済」も有効です。借入額が減ることで、支払う利息をおさえ、毎月の返済負担を軽減できます。

ただし、繰り上げ返済には手数料がかかる場合があるため、事前に契約内容を確認し、メリット・デメリットを考えた上で判断しましょう。

②支出を見直す

固定費の削減、食費や娯楽費などの見直しを行いましょう。

<支出の見直し例>

✅不要なサブスクを解約する

✅インターネットの契約会社を変える

✅携帯電話の契約を格安SIMに変更する

✅家賃の安いところへ引っ越す

✅保険契約を見直す など

最近は物価の上昇が続き、節約を意識する人が増えています。支出を見直す際は、食費や娯楽費などの変動費よりも、毎月固定でかかる支出(家賃・通信費・保険料など)を優先的に見直す方が効果的です。

普段なんとなく支払っている固定費が、どのくらい家計に影響しているかご存じですか?見直すだけで、無理なく節約できることもあります。

シンプルな家計管理の方法を知りたい方は、以下の記事を参考にしてください。

③副業や転職で収入を増やす

副業を始めたり、キャリアアップを考えた転職を考えるのも有効な方法です。

最近はライティングや動画編集など、スキマ時間を活用して副業をする人が増えています。節約には限界があるため、支出を減らすだけでなく、収入を増やす工夫も大切です。

一方で「今の仕事の収入が低い」「自分の成長を感じられない」と感じるなら、転職や資格取得によるキャリアアップを検討するのも選択肢のひとつ。

「いきなり副業や転職はハードルが高いな…」と感じる方は、フリマアプリで不用品を販売することから始めてみるのもおすすめです。新しいことを始めると視野が広がり、人生の選択肢が増えるかもしれません。

副業や転職はお金だけでなく、新しい知識やスキルを身につけるチャンスにもなります。自分に合った方法を見つけて、挑戦してみてはいかがでしょうか。

金利とうまく付き合って生きていこう!

金利上昇は、住宅ローンなどの返済額に影響を与えます。変動金利のローンを利用している人は、今後の金利変動に注意しましょう。これからローンを組む人は、変動金利と固定金利の違いをしっかり理解した上で、自分に合った選択をすることが大切です。

金利の変動に左右されない「強い家計管理」を実現するため、固定費の見直しなどで家計のバランスも整えておきましょう。

また、金利上昇はデメリットだけでなくメリットもあります。例えば、預金金利の上昇を活用して受取利息を増やしたり、金利が上がる前に適切なローンを選ぶことで、家計への影響をおさえることができます。

日本は現在、インフレ傾向にあり、今後も金利の変動が予想されます。そんな時代だからこそ、お金の知識を身につけ、適切な判断ができる力を養うことが重要です。

家計管理の方法がわからない、誰かに相談したいなどのお悩みがある方は、お気軽にご相談ください。