共働き夫婦は自分の支出だけでなく、家族全体の家計を管理することが求められます。特に共働き夫婦の場合、忙しい日々を送る中で十分な話し合いの時間を確保するのは容易ではありません。しかし、幸せな将来を築くためには家計管理が欠かせません。この記事では、共働き夫婦が実践できる効率的な家計管理のポイントを紹介します。お金の不安を少なくするためにぜひ活用してください。

最短で家計管理設計を終わらせたい方は、ファイナンシャルプランナーへの相談を検討してみてください。

ライフプランを作成する過程でプロの意見を参考にしながら、お互いの価値観を確認し合う機会になります。

共働き夫婦はチーム戦!まずは同じ目線に立とう

夫婦で家計管理をする上で最も大切なことは「価値観のすり合わせ」です。ファイナンシャルプランナーがライフプランニングを行う際も、ここから始めることが多いです。

お金の話はしづらいと感じるかもしれませんが、大事なのは「二人で一緒に考えること」です。まずは、お互いが大切にしていることを共有しましょう。隠し事をせず伝え合うことで、お金に関するトラブルを避けられます。

例えば、あなたが子どもの教育費のために節約しているとき、家族が無駄遣いをしているとイライラすることはありませんか?逆に、無理な節約を強要されると「息が詰まる」「お金をどう使うかは自分で決めたい」と嫌な気持ちになるかもしれません。

車がうまく走るのは、両輪が同じ方向に動いているからです。お金の管理も同じで、二人が一緒になって目標に向かって進むことが大切です。定期的に話し合い、目指すべき方向を確認し合いましょう。

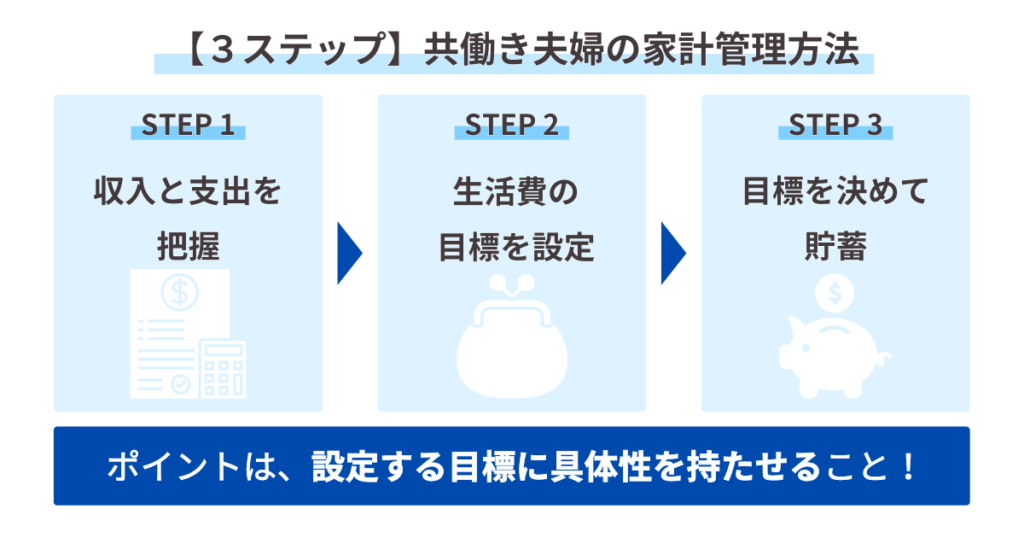

共働き夫婦の家計管理方法

家計管理の手順は以下の3ステップで行います。

①収入と支出を把握する

②生活費の目標を設定する

③目標を決めて貯蓄する

①収入と支出を把握する

家計管理の基本は、収入と支出を正確に把握することから始まります。大まかな見積もりではなく、1円単位まできっちり記録することが重要です。

家計簿アプリを活用すれば、キャッシュレスの支払いが自動で反映されるため簡単に管理できます。

夫婦の収支や貯蓄額が一目でわかるので、目標額に対するモチベーションもあがりやすいです。

ただし、連携できるクレジットカードや銀行口座の数に限りがあるため、複数の口座やカードを持っている場合はシンプルな状態に整理してください。

健康問題や老後資金の貯蓄、予想外のトラブルに備えるためにも、互いの収支や貯蓄額は開示することをおすすめします。家計管理を通してお互いの信頼と理解を深められれば、強固なパートナーシップも築くことができます。

②生活費の目標を設定する

互いの価値観や目標を確認したら、具体的な目標額を設定しましょう。

生活スタイルは各家庭によって違うため、自分たちの暮らしに合った金額を考える必要があります。食費、住居費、光熱費、通信費、服飾費など、それぞれの費目に応じて考えてみてください。

ただし、無理な節約はストレスの原因になります。「週に一度の外食は続けたい」「月に一度は家事代行は依頼したい」などの希望があれば積極的に話し合って決めましょう。

どうしても目標額が決まらない場合は、総務省統計局による家計調査報告の結果が参考になります。設定した目標額より平均額が低い場合は、節約できる方法があるかもしれません。

目標に対しての進捗状況は定期的に振り返り、目標達成のためにできたことや、達成できなかった理由を考えて次のステップに活かしましょう。

| 費目 | 金額 |

|---|---|

| 食費 | 81,888円 |

| 住居 | 18,652円 |

| 光熱・水道 | 24,524円 |

| 交通・通信 | 41,535円 |

| 服・履物 | 9,493円 |

③目標を決めて貯蓄する

目的に対する目標額を決めて貯蓄計画を立てましょう。

教育資金、住居購入資金、老後資金など、使う時期が決まっているものは計画的に貯蓄する必要があります。特に、家電の買替えや車検費用など、1年~数年に一度の支払いについては忘れがちなので、しっかりと決めてください。

具体的な貯蓄目標を設定し、計画的に貯金を進めましょう。

教育資金、住宅購入費、老後の資金など、将来必要になる大きな支出に向けて、いつ、どれだけ貯める必要があるかを計画します。家電の更新や車検など、定期的な大きな出費も見逃さずに計画に入れることが重要です。

計画通りにいく人生はほとんどありません。しかし、貯蓄があれば不意のトラブルに対応できます。定期的に家計管理を見直し、最終的な目標を達成できるよう夫婦で協力し合い一歩一歩進んでいきましょう。

共働き夫婦の賢い貯金方法

計画通りに貯めることが難しいと感じた場合は、以下の方法を試してみてください。

①共有の貯金口座を活用する

②すぐに出せない投資や確定拠出年金を活用する

③お互いの価値観に合った目標を設定する

①共有の貯金口座を活用する

「生活費用」や「貯蓄用」など、目的別に口座を作成し管理しましょう。目標額に対する差額が一見化できます。

例えば、住信SBIネット銀行を利用すれば、最大10個の口座を設定できます。口座名を「車検費用」「リフォーム費用」「教育資金」といった具体的な名前にすることで、目的ごとの貯蓄がしやすいです。

また、定額自動入金サービスを利用することで、給与が入る金融機関から住信SBIネット銀行へ資金を自動的に移動させられます。ただし、このサービスは同名義の口座間でのみ利用可能な点に注意が必要です。

最近は防犯上の理由から、金融機関の窓口で複数の口座を開設しにくくなっています。ぜひ活用を検討してみてください。

②すぐに引き出せない投資や確定拠出年金を活用する

手軽に引き出せない「投資」や「確定拠出年金」を利用して出費を抑えることが可能です。

普通預金の場合、すぐに引き出せるため計画的な貯蓄が難しい場合があります。長期的な値上がりを期待して投資することで、資金をすぐ引き出すことが難しくなり、資産形成に役立ちます。

ただし、投資は価値が変動するためリスクが伴い、解約して資金を受け取るまでに時間がかかる商品もあります。生活に必要な資金まで投資に回さないよう注意しましょう。

また、老後の資金準備が目的の場合、個人型確定拠出年金(iDeCo)や企業型確定拠出年金(企業型DC)などを活用するのも一つの方法です。iDeCoは預金口座から自動的に引き落とされ、企業型DCは給与から天引きされるため確実に積み立てられます。

さらに、原則として60歳まで引き出すことができません。税制上の優遇も受けられるので、利用を検討する際は「新NISA制度」と比較してみてください。

③お互いの価値観に合った目標を設定する

「いつまでにいくら貯めるか」という明確な目標を、夫婦の価値観に合わせて設定しましょう。

必要なタイミングや金額を把握することで、具体的な貯蓄計画を立てやすくなります。無理な計画は立てず、実現可能な目標を設定することが成功の鍵です。

最初から大きな目標を設定するのではなく、直近で必要な資金から順番に計画していき成功体験を繰り返しましょう。楽しみながらゴールを目指すことで、家族の絆も深まっていきます。

子供の将来のために考えるべき教育費

子どもの教育費に関しては、必要な時期ごとに分けて計画的に準備することが重要です。使用までに長期的な期間がある場合、その資金を投資によって運用する選択肢も考えられます

<教育費の管理例>

幼稚園から中学校までかかる費用:預金口座で管理する(安全性重視)

高校から大学までかかる費用:NISA制度を利用しインデックス投資で運用しながら管理する(増額を期待)

10年以上の長期にわたって準備する資金の場合、元本の増加を期待して投資を活用する方法が検討できます。ただし、投資には元本割れのリスクが伴うため、必要な時期に予定していた教育費が確保できない可能性もあります。このようなリスクには、低利率の奨学金を利用するなどの代替案を用意しておきましょう。

また、大学費用に関しては、成人した子供に任せる方法もあります。成人年齢が18歳に引き下げられ、高等学校では金融教育が始まりました。子供のリテラシーをあげるため家庭でも金融教育を行うことが、本当に必要な教育だと考えます。

この場合は、親が過剰に資金を準備する必要はありません。大学入学時は奨学金制度を利用し、在学中の4年間で返済する方法もあります。

学資保険を利用する方法もありますが、長期的な資金拘束があるため、新NISA制度を利用する方が資金計画を柔軟に立てられるでしょう。

毎月の家計簿の見直しタイミング

家計簿は学校の「成績表」のようなもので、定期的に見直すことが非常に重要です。毎月の振り返りを通じて、改善点や、今後継続していくべき費目を確認し次月に繋げましょう。

また、家計簿の見直しは価値観の共有と理解を深める絶好の機会です。子どもも含めた話し合いを行うことで、金融教育の一環としても機能します。例えば、以下のような日常の会話が、お金に関する理解と責任感を育てます。

「今月は光熱費がいつもより1万円高かったね。どうしてかな?」

「寒かったからお風呂によく入ったし、エアコンも使ったからね」

「来月は外食を控えて貯蓄額を調整しようか」

子どもたちは、このような会話を通じて、お金の流れや家計を意識します。

さらに、結婚や出産、親の介護などライフステージが変化したタイミングでも見直しは必要です。理想の未来に向けて、家族で話し合いを重ねましょう。

共通の貯金目標を設定する重要性

価値観の違う中でモチベーションを高めるため、設定する目標には具体性を持たせてください。

ポイントは「いつまでに」「いくら貯める」かを決めること。例えば、「老後生活資金として60歳までに2,000万円貯める」のように、明確な数字でゴールを定めます。

また、何に使うための貯蓄か目的を明確にすることで、目標に対する達成意欲が高まります。

トラブル対処のためのルール設定

夫婦で家計管理を行うと、予期せぬトラブルが発生し意見が対立する場合があります。そのような時は以下の2点を意識してみましょう。

・相手を変えるのではなく自分や方法を変える

・あらかじめルールを決めておく

・定期的に話し合い価値観を共有する

自分が正しいと思っても、互いに押し通そうとすれば対立します。相手を変えることは難しいと理解し、互いに歩み寄る思いやりを持って話し合いましょう。

また、細かなルールを設定しておくことでトラブルを防止できます。例えば「お小遣いの使い道には口出ししない」とルールで決めておけば、お小遣いに関する喧嘩を未然に防ぐことができます。

男性と女性ではコミュニケーションのスタイルが異なります。変えた方が良いと思うことがあれば「まず自分が実践する」など、伝え方を工夫すると良い結果がでるかもしれません。

共働き夫婦はシンプル&ルールが最適解

共働き夫婦の家計管理で最も重要なことは「夫婦の価値観を共有すること」です。家計管理は正確な収支の把握と目標に対する貯蓄が主な目的ですが、その根底にはお互いの夢や、大切なことに対する理解と尊重が必要です。家計管理を通して家族の絆を深めたり、子どものお金に対するリテラシーを育みましょう。

家計管理で困ったら、ファイナンシャルプランナーへの相談を検討してみてください。第三者目線かつ専門家からのアドバイスは、夫婦間の価値観をすり合わせる作業にとても役立ちます。

自分たちの明るい未来を想像しながら、楽しんで家計管理を行ってください!